首页

首页股市以波动性强、动态性高、非线性著称。要精确预测股价极具挑战,因为它受多种宏观与微观因素影响:政治、全球经济状况、突发事件、公司的财务表现等等。

但这也意味着:数据很多,可挖的模式也不少。因此,金融分析师、研究人员与数据科学家不断尝试用各种分析技术捕捉市场趋势。这也催生了算法交易的概念:用自动化、预先编程的交易策略来执行下单。

在本文中,我们将结合传统量化金融方法与机器学习算法来预测股价走势,主要涵盖以下主题:

- 股票分析:基本面 vs 技术面

- 把股价当作时间序列数据及相关概念

- 利用移动平均(Moving Average)技术预测股价

- LSTM 简介

- 用 LSTM 模型预测股价

- 对新方法(比如 ESN)的思考与展望

免责声明:本文/项目不提供任何金融、交易或投资建议;作者不对模型的准确性作出任何保证。若读者希望依据文中方法或代码进行投资决策,请务必自行进行充分尽调。

一. 股票分析:基本面 vs 技术面

当谈到股票分析,基本面分析与技术面分析往往位于市场分析光谱的两端。

基本面分析(Fundamental Analysis)

- 通过研究公司的内在价值(intrinsic value)来评估股票,包括但不限于有形资产、财务报表、管理层绩效、战略举措以及消费者行为——在本质上是公司的“底子”。

- 作为长期投资的重要指标,基本面分析依赖历史数据与当前数据来衡量收入、资产、成本与负债等关键指标。

- 一般而言,基本面结论不会因短期新闻而大幅改变。

技术面分析(technical analysis)

- 研究来自股市活动的可量化数据,例如股价、历史收益、交易量等,也就是那些能帮助识别交易信号、捕捉市场运动模式的统计信息。

- 与基本面分析一样,它同样利用历史与当前数据,但主要用于短线/中短线交易。

- 由于其短期特性,技术分析结果更容易受到新闻或市场情绪波动影响。

- 常见技术分析方法包括:移动平均(Moving Average, MA)、支撑与阻力位、以及趋势线与价格通道(trend lines & channels)。

在本文的实操部分,我们将只关注技术分析(technical analysis),重点使用两种经典方法来预测股价:

- 简单移动平均(Simple Moving Average,SMA)

- 指数移动平均(Exponential Moving Average,EMA)

同时,我们还将引入一种针对时间序列的深度学习框架 —— LSTM(长短期记忆网络,Long Short-Term Memory),以此构建预测模型,并将其表现与上述技术分析方法进行对比。

依照免责声明,本文并不涉及任何股票交易策略。文中提到的投资或交易术语,仅用于帮助理解分析过程,不构成投资建议。

在文中你会看到一些术语,例如:

- 趋势指标:表征股价趋势的统计量;

- 中期走势:如常见的 50 日价格运动趋势。

二. 把股价当作时间序列数据及相关概念

尽管股价波动剧烈,但它们并不是随机生成的数字。它可以被看作一串离散时间数据(discrete-time data):就是在连续时间点上(通常以日频为单位)观测到的数值。时间序列预测(用历史值预测未来值)非常适用于股价预测。

鉴于时间序列具有“顺序性”,我们需要某种方式来聚合这串信息。在众多技术中,最直观的是 移动平均(MA):它能平滑短期波动,使整体趋势更清晰。

三. 数据集分析

本次演示,我们将使用 Apple(AAPL) 过去 21 年(1999-11-01 到 2021-07-09)的收盘价作为研究对象,数据来自 Alpha Vantage(提供免费历史/实时行情 API)。

使用 Alpha Vantage 需要一个免费 API Key。如果不想创建 API,也可直接使用本文准备好的数据;若想换其他股票,下载代码在本文配套的 GitHub 仓库里。拿到 API 后,只需提供股票的 ticker。

在模型训练部分,我们将使用最早的 80% 数据作为训练集, 并将最近的 20% 数据保留为测试集。

# %% Train-Test split for time-series

stockprices = pd.read_csv("stock_market_data-AAPL.csv", index_col="Date")

test_ratio = 0.2

training_ratio = 1 - test_ratio

train_size = int(training_ratio * len(stockprices))

test_size = int(test_ratio * len(stockprices))

print(f"train_size: {train_size}")

print(f"test_size: {test_size}")

train = stockprices[:train_size][["Close"]]

test = stockprices[train_size:][["Close"]]

四. 创建项目

在模型训练和性能比较方面,neptune.ai 使用户能够方便地跟踪所有与模型相关的内容,包括超参数规范和评估图表。

现在,让我们在 Neptune 中创建一个项目来进行这项练习,并将其命名为“StockPrediction”。

五. 评估指标与辅助函数

股价预测本质是一个回归问题,我们采用 RMSE(均方根误差) 与 MAPE(平均绝对百分比误差,%) 作为模型的评估指标,这两个指标都是衡量预测准确度的常用方法。

N 表示时间点的数量; 𝐴 𝑡 为真实股价(actual / true stock price); 𝐹 𝑡 为预测股价(predicted / forecast value)

RMSE 衡量的是预测值与真实值之间的绝对差异,MAPE (%) 衡量该差值相对真实值的百分比(例如 MAPE=12%,表示预测股价与真实股价的平均相对误差为 12%)。

接下来,我们将为本次实验编写几个辅助函数(helper functions)。

1)将股价拆成训练序列 X(输入) 与下一时刻的输出值 Y(目标)。

## Split the time-series data into training seq X and output value Y

def extract_seqX_outcomeY(data, N, offset):

"""

Split time-series into training sequence X and outcome value Y

Args:

data - dataset

N - window size, e.g., 50 for 50 days of historical stock prices

offset - position to start the split

"""

X, y = [], []

for i in range(offset, len(data)):

X.append(data[i - N : i])

y.append(data[i])

return np.array(X), np.array(y)2)计算 RMSE(均方根误差) 和 MAPE(平均绝对百分比误差 %)。

#### Calculate the metrics RMSE and MAPE ####

def calculate_rmse(y_true, y_pred):

"""

Calculate the Root Mean Squared Error (RMSE)

"""

rmse = np.sqrt(np.mean((y_true - y_pred) ** 2))

return rmse

def calculate_mape(y_true, y_pred):

"""

Calculate the Mean Absolute Percentage Error (MAPE) %

"""

y_pred, y_true = np.array(y_pred), np.array(y_true)

mape = np.mean(np.abs((y_true - y_pred) / y_true)) * 100

return mape3)计算技术分析模型的评估指标(RMSE 与 MAPE),并将结果记录到 Neptune 中。

def calculate_perf_metrics(var):

### RMSE

rmse = calculate_rmse(

np.array(stockprices[train_size:]["Close"]),

np.array(stockprices[train_size:][var]),

)

### MAPE

mape = calculate_mape(

np.array(stockprices[train_size:]["Close"]),

np.array(stockprices[train_size:][var]),

)

## Log to Neptune

run["RMSE"] = rmse

run["MAPE (%)"] = mape

return rmse, mape4)绘制股价趋势并上传到 Neptune。

def plot_stock_trend(var, cur_title, stockprices=stockprices):

ax = stockprices[["Close", var, "200day"]].plot(figsize=(20, 10))

plt.grid(False)

plt.title(cur_title)

plt.axis("tight")

plt.ylabel("Stock Price ($)")

## Log to Neptune

run["Plot of Stock Predictions"].upload(

neptune.types.File.as_image(ax.get_figure())

)

六. 使用移动平均(MA)技术预测股价

移动平均(Moving Average, MA) 是一种常用的方法,用于平滑股市中的随机波动。 它的原理类似一个滑动窗口:在时间序列上不断前移,每次取一段时间内的数据求平均, 新的数据点加入时,旧的数据点会被移除。

常用的MA周期包括:20 日均线(短期)、50 日均线(中期)、200 日均线(长期)。

在众多移动平均方法中,分析师最常使用的两种是:简单移动平均(Simple Moving Average, SMA)和 指数移动平均(Exponential Moving Average, EMA)

简单移动平均(SMA)

SMA是指在给定时间窗口内,对一段时期的股票(通常为收盘价)求取算术平均值。

![]()

P n 表示第n 个时间点的股票价格,N 表示时间窗口内的数据点数量。

在本次 SMA 模型的练习中,我们将使用下面的 Python 代码来计算 50 日简单移动平均(SMA), 并额外加入一个 200 日 SMA 作为参考对照。

window_size = 50

# Initialize a Neptune run

run = neptune.init_run(

project=myProject,

name="SMA",

description="stock-prediction-machine-learning",

tags=["stockprediction", "MA_Simple", "neptune"],

)

window_var = f"{window_size}day"

stockprices[window_var] = stockprices["Close"].rolling(window_size).mean()

### Include a 200-day SMA for reference

stockprices["200day"] = stockprices["Close"].rolling(200).mean()

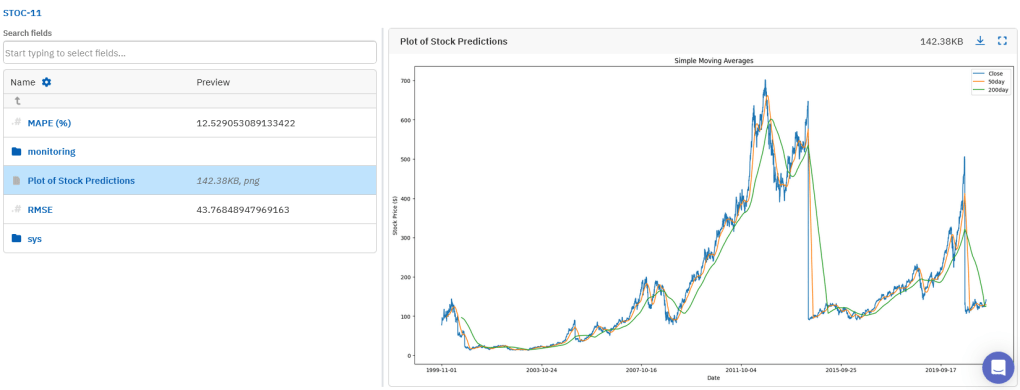

### Plot and performance metrics for SMA model

plot_stock_trend(var=window_var, cur_title="Simple Moving Averages")

rmse_sma, mape_sma = calculate_perf_metrics(var=window_var)

### Stop the run

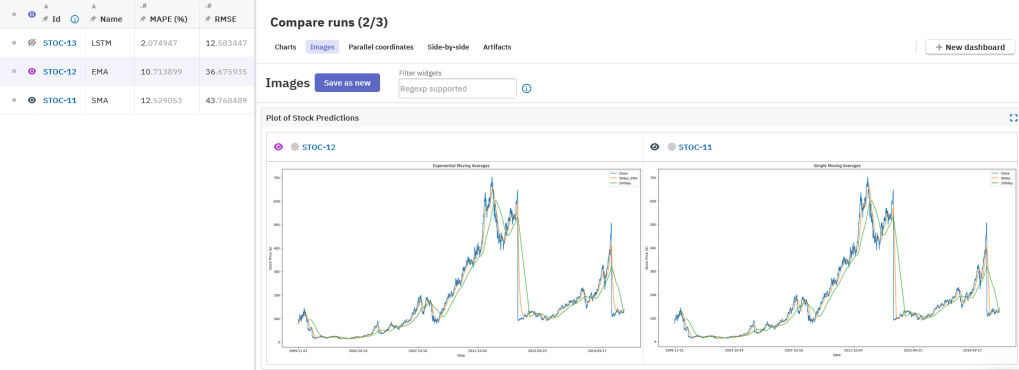

run.stop()在 Neptune 的这次运行中,我们可以看到模型在测试集上的性能指标:RMSE = 43.77,MAPE = 12.53%。趋势图也能直观看到 50 日/200 日 的预测与真实收盘价的对比。

可以看出,在短期到中期走势上,50 日 SMA 比 200 日 SMA 更灵敏。不过,两种指标整体上都略低估了实际股价。

指数移动平均(EMA)

不同于 SMA,EMA 会对近期价格赋予更高权重,在我们的示例中,50 日均线的尾部数据点将被赋予更大的影响力。权重系数的大小取决于所选的时间周期数。其计算公式为:

![]()

- P t :第 t 个时间点的价格;

- EMA t−1 :上一个时间点的 EMA 值;

- N:EMA 的时间周期数;

- 权重系数 k = 2/(N+1) 。

相较于 SMA,EMA 的优势在于它对价格变化更敏感, 因此更适合短期交易场景。 下面是一个 EMA 的 Python 实现示例:

# Initialize a Neptune run

run = neptune.init_run(

project=myProject,

name="EMA",

description="stock-prediction-machine-learning",

tags=["stockprediction", "MA_Exponential", "neptune"],

)

###### Exponential MA

window_ema_var = f"{window_var}_EMA"

# Calculate the 50-day exponentially weighted moving average

stockprices[window_ema_var] = (

stockprices["Close"].ewm(span=window_size, adjust=False).mean()

)

stockprices["200day"] = stockprices["Close"].rolling(200).mean()

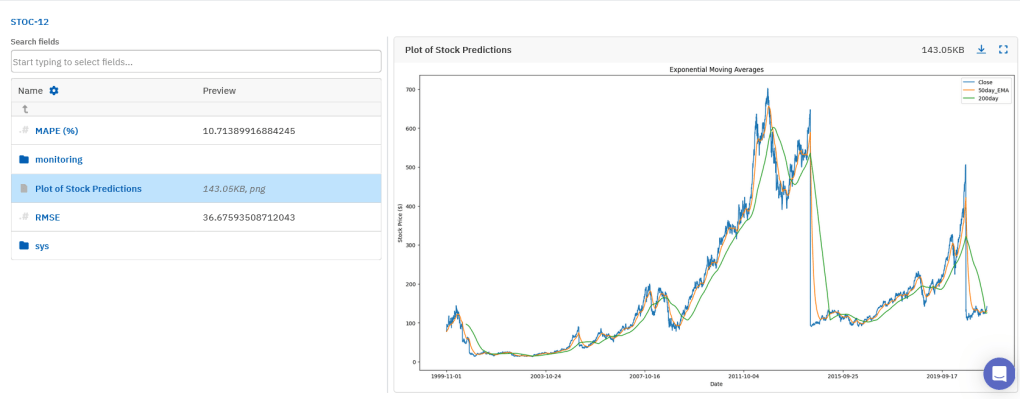

### Plot and performance metrics for EMA model

plot_stock_trend(

var=window_ema_var, cur_title="Exponential Moving Averages")

rmse_ema, mape_ema = calculate_perf_metrics(var=window_ema_var)

### Stop the run

run.stop()从 Neptune 记录的指标看:RMSE = 36.68、MAPE = 10.71%,相比 SMA(43.77 / 12.53%) 有明显提升。趋势图也显示 EMA 的表现优于 SMA。

SMA vs EMA 对比

下方截图展示了 SMA 与 EMA 在 Neptune 中的并列对比结果。

七. LSTM 简介

接下来进入 LSTM。LSTM(Long Short-Term Memory)是处理时间序列的强力算法,它能捕捉历史模式,对未来数值做出较高精度预测。

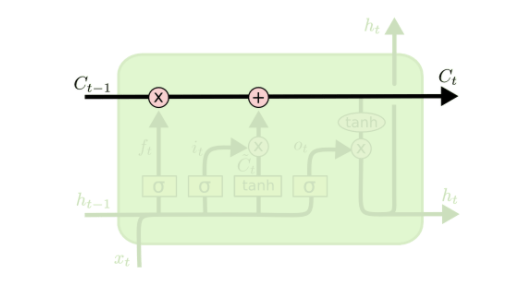

简而言之,理解 LSTM 模型 的关键在于它的核心组件——单元状态(Cell State,记作C t )。 它代表了神经元内部同时存在的短期记忆与长期记忆。

为了控制和管理单元状态(Cell State),LSTM 模型内部包含三个“门”(gates)或层。这里的“门”可以理解为一种信息过滤器:决定哪些信息被记住(让它通过),哪些被遗忘(过滤掉)。

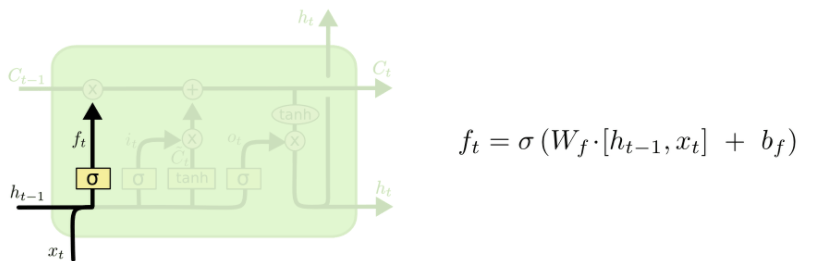

遗忘门(Forget gate)

顾名思义,遗忘门决定了当前单元状态中哪些信息需要被丢弃。𝜎 表示 sigmoid 函数,它会对前一时刻的隐藏状态 ℎ 𝑡 − 1 与当前输入 𝑥 𝑡 进行加权计算,输出一个介于 [0, 1] 之间的值。1 表示“完全保留”,0 表示“完全过滤”。

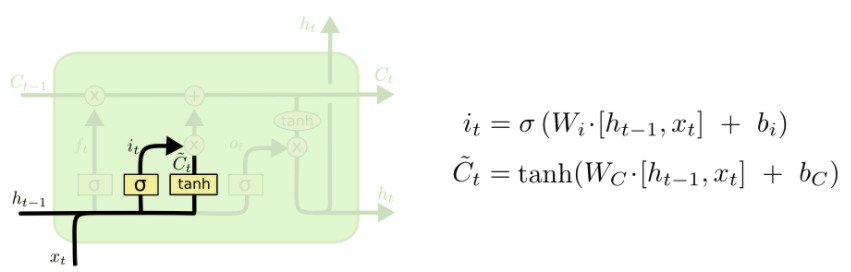

输入门(Input gate)

它用于决定哪些新的信息会被加入并存储到当前单元状态中。 在这一层中,首先使用 sigmoid 函数 处理输入向量 𝑖 𝑡 ,以筛选出需要更新的信息;随后通过 tanh 函数 将候选状态 𝐶 𝑡 的取值压缩到区间 [-1, 1]。最后,将𝑖𝑡 与𝐶𝑡 逐元素相乘(即矩阵按元素相乘),得到需要写入当前单元状态的新信息。

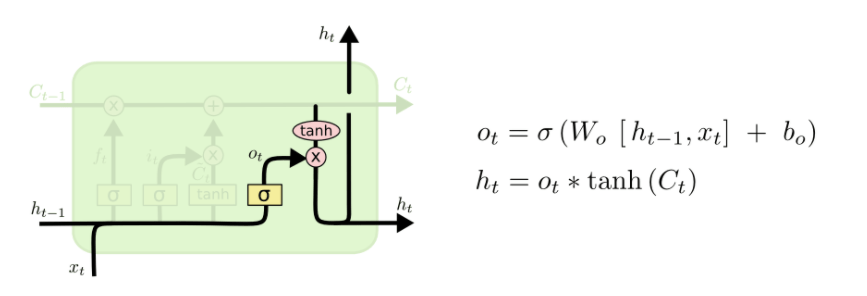

输出门(Output gate)

用于控制流向下一单元状态的信息输出。 它的工作方式与输入门类似:先通过 sigmoid 函数 筛选要输出的部分, 再使用 tanh 函数 对信息进行缩放,以过滤掉无关内容, 最终只保留我们希望传递出去的有效信息。

了解了 LSTM 的原理后,你可能已经开始好奇: 它在真实股价预测中表现如何? 在接下来的部分,我们将构建一个 LSTM 模型, 并将其预测结果与SMA、 EMA进行对比。

八. 使用 LSTM 模型预测股价

首先,我们需要为 LSTM 模型 创建一个专属的 Neptune 实验, 并在其中设置好相关的超参数(hyper-parameters)

layer_units = 50

optimizer = "adam"

cur_epochs = 15

cur_batch_size = 20

cur_LSTM_args = {

"units": layer_units,

"optimizer": optimizer,

"batch_size": cur_batch_size,

"epochs": cur_epochs,

}

# Initialize a Neptune run

run = neptune.init_run(

project=myProject,

name="LSTM",

description="stock-prediction-machine-learning",

tags=["stockprediction", "LSTM", "neptune"],

)

run["LSTM_args"] = cur_LSTM_args接着,我们需要对输入数据进行标准化处理(scaling),以便模型更好地收敛,然后将其划分为训练集和测试集。

# Scale our dataset

scaler = StandardScaler()

scaled_data = scaler.fit_transform(stockprices[["Close"]])

scaled_data_train = scaled_data[: train.shape[0]]

# We use past 50 days’ stock prices to predict the 51th day's closing price.

X_train, y_train = extract_seqX_outcomeY(scaled_data_train, window_size, window_size)说明:

- 我们用 StandardScaler,而不是常见的 MinMaxScaler。原因在于股价是持续变化的,没有固定的最小值或最大值。 因此使用 MinMaxScaler 并不合理(虽然它一般也不会让模型崩溃).

- 原始股价不能直接喂给 LSTM,需要用上面定义的 extract_seqX_outcomeY 做序列化。例如,为了预测第 51 天 的价格,该函数会使用前 50 天 的价格序列作为输入向量, 并将第 51 天的价格作为对应的输出标签。

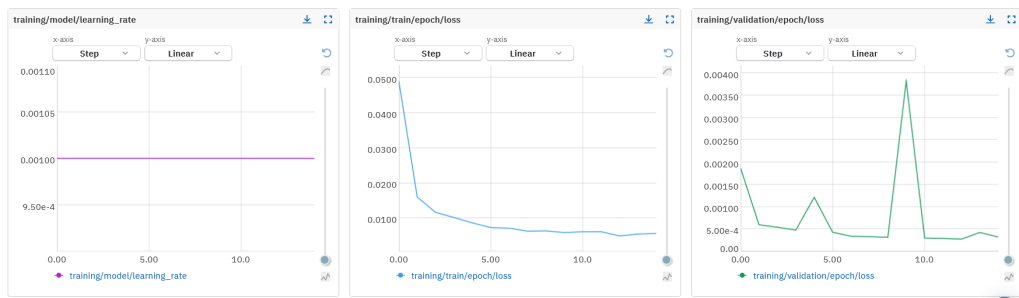

接下来,我们开始 LSTM 模型的搭建与训练。我们将搭建一个包含两层隐藏层的 LSTM 网络, 并在输出层使用 线性(linear)激活函数。 同时,Neptune-Keras 集成记录训练过程。

### Setup Neptune's Keras integration ###

from neptune.integrations.tensorflow_keras import NeptuneCallback

neptune_callback = NeptuneCallback(run=run)

### Build a LSTM model and log training progress to Neptune ###

def Run_LSTM(X_train, layer_units=50):

inp = Input(shape=(X_train.shape[1], 1))

x = LSTM(units=layer_units, return_sequences=True)(inp)

x = LSTM(units=layer_units)(x)

out = Dense(1, activation="linear")(x)

model = Model(inp, out)

# Compile the LSTM neural net

model.compile(loss="mean_squared_error", optimizer="adam")

return model

model = Run_LSTM(X_train, layer_units=layer_units)

history = model.fit(

X_train,

y_train,

epochs=cur_epochs,

batch_size=cur_batch_size,

verbose=1,

validation_split=0.1,

shuffle=True,

callbacks=[neptune_callback],

)训练过程可在 Neptune 中实时可视化。

当模型训练完成后,我们将使用保留测试集(hold-out set)对其进行测试与验证

# predict stock prices using past window_size stock prices

def preprocess_testdat(data=stockprices, scaler=scaler, window_size=window_size, test=test):

raw = data["Close"][len(data) - len(test) - window_size:].values

raw = raw.reshape(-1,1)

raw = scaler.transform(raw)

X_test = [raw[i-window_size:i, 0] for i in range(window_size, raw.shape[0])]

X_test = np.array(X_test)

X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

return X_test

X_test = preprocess_testdat()

predicted_price_ = model.predict(X_test)

predicted_price = scaler.inverse_transform(predicted_price_)

# Plot predicted price vs actual closing price

test["Predictions_lstm"] = predicted_price计算指标并记录到 Neptune,顺便画图:

# Evaluate performance

rmse_lstm = calculate_rmse(np.array(test["Close"]), np.array(test["Predictions_lstm"]))

mape_lstm = calculate_mape(np.array(test["Close"]), np.array(test["Predictions_lstm"]))

### Log to Neptune

run["RMSE"] = rmse_lstm

run["MAPE (%)"] = mape_lstm

### Plot prediction and true trends and log to Neptune

def plot_stock_trend_lstm(train, test):

fig = plt.figure(figsize = (20,10))

plt.plot(np.asarray(train.index), np.asarray(train["Close"]), label = "Train Closing Price")

plt.plot(np.asarray(test.index), np.asarray(test["Close"]), label = "Test Closing Price")

plt.plot(np.asarray(test.index), np.asarray(test["Predictions_lstm"]), label = "Predicted Closing Price")

plt.title("LSTM Model")

plt.xlabel("Date")

plt.ylabel("Stock Price ($)")

plt.legend(loc="upper left")

## Log image to Neptune

run["Plot of Stock Predictions"].upload(neptune.types.File.as_image(fig))

plot_stock_trend_lstm(train, test)

### Stop the run after logging

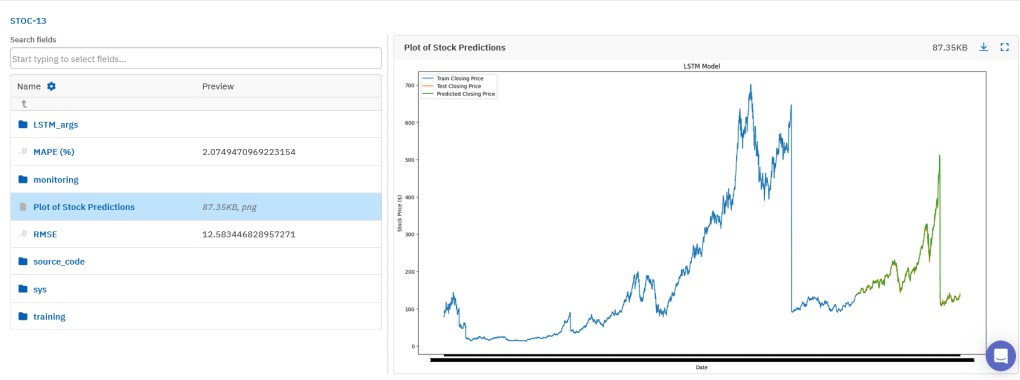

run.stop()在 Neptune 中可以看到:LSTM 模型 RMSE = 12.58,MAPE = 2%,相较 SMA/EMA 大幅提升。从趋势图来看,预测曲线与实际收盘价几乎完美重合,在测试集上呈现出极高的一致性。

九. 关于新方法的思考

通过苹果股价的预测案例,我们已经看到 LSTM 相比传统 移动平均(MA) 模型的明显优势。 但需要谨慎的是:这种结论不应轻易泛化到其他股票。 与多数平稳时间序列不同,股市数据几乎没有季节性,且往往高度混沌。

就本例而言,Apple 作为科技巨头之一,既有成熟的商业模式与管理,又经常受新品或新服务发布提振销售,这些因素降低了苹果股价的隐含波动率,使得 LSTM 相对更“容易”预测。换成高波动股票,难度会上升,这是常识但值得再次强调。

考虑股市的混沌动力学,人们提出了 Echo State Networks(ESN,回声状态网络)。ESN 作为 循环神经网络(RNN) 家族的新成员,它在隐藏层(被称为“水库”,reservoir)中引入了多个相互稀疏连接的流动神经元(neurons), 用来捕捉输入数据的非线性历史信息。

从高层视角来看:ESN 把时间序列输入映射到一个高维特征空间(即动态水库),输出层再用线性激活函数给出最终预测。

此外,还有一些值得探索的方向,例如,将新闻与社交媒体的情绪分析(sentiment analysis)融入股市预测,以反映市场情绪对股价的短期影响。另一个方向是混合模型:把 MA 的预测值作为额外输入喂给 LSTM。还可以探索更多变体与组合,这里就不一一展开了。

希望你阅读这篇文章时能像我写它时一样愉快!

原文作者:Katherine (Yi) Li

原文链接:https://neptune.ai/blog/predicting-stock-prices-using-machine-learning